国家粮食和物资储备局宣传教育中心

中国粮食经济学会课题组

稻谷、小麦、玉米、大豆为养活中国人的 4 个口粮品种。据中国农业科学院农业信息研究所数据,2021 年中国口粮消费总量 6010.0 亿斤,稻谷等 4 个品种食用消费量 5448.8 亿斤,其中稻谷 3160.0 亿斤、小麦 1834.4亿斤、玉米 192.0 亿斤、大豆 262.4 亿斤,分别占 4 个品种食用消费量的58%、34%、3%、5%。小麦是我国全年粮食生产的第一个品种,2022 年产量 2754.4 亿斤,占粮食总产量 13731 亿斤的 20%。产需有余,进出口主要是调剂品种的需要。通过回顾小麦国际国内 2022 年市场,预测 2023 年趋势,对于做好粮食工作具有重要意义。

2022 年,国际市场,乌克兰是世界粮仓、小麦主要出口国,乌克兰危机导致国际小麦供应紧张,加之需求强劲等因素叠加影响,上半年小麦价格创历史新高。随着新季小麦上市以及黑海港口农产品外运协议签订,小麦供需趋于宽松,下半年小麦价格回落至年初水平。国内市场,上半年小麦价格屡创新高,6 月随着新季小麦丰产上市,小麦价格高开后震荡运行。2023 年,国际市场,小麦价格将维持弱势。国内市场,小麦价格将由强转弱。

一、国内市场,2022 年新麦价格大幅高开后震荡运行,饲用需求明显减少,预计 2023 年价格将由强转弱

(一)2022 年供需形势

1. 小麦再获丰收、质量明显提高。受秋汛灾害影响,2021 年秋季我国小麦播种大面积延迟,但在政策支持下,各地抢种及时,保证了小麦播种面积,加上后期天气整体良好,小麦返青后并未遇到干旱、洪涝等灾害,也未发生“倒春寒”“干热风”等天气,小麦籽粒饱满,单产高品质好。第五章 粮食市场预测2022 年小麦产量 2754.4 亿斤,同比增长 0.6%。2022 年河北等 13 省份新收获小麦三等以上比例达 96.2%,千粒重平均值 45.9,不完善粒率平均值3.1%。

2. 小麦进口量处于高位,进口澳大利亚小麦明显增加。据海关数据,2022 年我国进口小麦 199.2 亿斤,同比增加 1.9%。由于澳大利亚小麦价格相对较低,进口利润丰厚,2022 年我国进口澳大利亚小麦 114.4 亿斤,占进口总量的 57.4%。

3. 饲用消费明显减少,小麦产需基本平衡、供需有余。受新冠疫情防控、各地增加成品粮储备等因素影响,小麦制粉消费略有增加,国家粮油信息中心估算,2022 年小麦制粉消费量 1874 亿斤,同比增加 2 亿斤。由于小麦玉米价差持续维持高位,小麦饲用消费明显减少,产需趋于平衡,加上企业库存、储备及进口,小麦市场供应有保障。

(二)2022 年价格走势

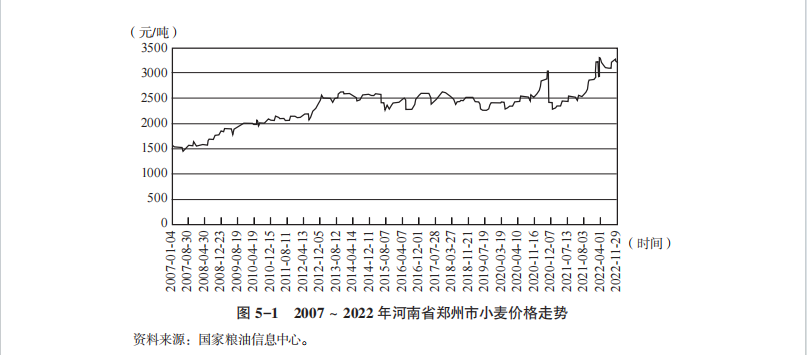

主产区河南省小麦产量约占全国 1/4,郑州小麦价格为全国价格风向标。2022 年上半年,小麦价格屡创新高。4月下旬,郑州小麦价格涨至 1.675元 / 斤,为历史最高。6 月新季小麦丰收,质量明显提高,受种植成本增加、市场看好后市、收购主体积极入市等因素影响,新季小麦价格大幅高开,6月初郑州小麦开秤价格达到1.55元 /斤以上,同比上涨 0.30 元 /斤。7~9月,因小麦产量增加、饲用需求明显减少,小麦价格高开后继续上涨动力不足,小麦价格呈稳中偏弱走势。10 月以来,部分地区物流不畅,加之贸易企业存粮成本较高,郑州小麦价格再次回升至 1.65 元 / 斤以上。进入 12 月,国内新冠疫情防控政策优化,物流逐步恢复正常,由于基层余粮较多、食用需求增幅有限,国内小麦价格震荡回落,12 月 30 日,郑州的小麦价格为1.615 元 / 斤, 比 1 月初上涨 0.185 元 / 斤, 涨幅约 13%。2007 ~ 2022 年河南省郑州市小麦价格走势如图 5-1 所示。

(三)2023 年展望

小麦市场形势将存在以下特点:

1. 供给充裕。供给方面,我国小麦供给来源主要包括产量、进口量、政策性销售三个方面。产量方面,2022 年丰收,小麦质量也明显提高,由于物流不畅、农民惜售等原因,年底基层余粮较往年偏高。进口方面,

2022 年世界小麦整体丰产,澳大利亚、法国低价小麦大量供应世界,在进口利润较好的情况下,预计 2023 年我国进口将维持在 180 亿斤以上高位。政策性销售方面,由于 2022 年夏收期间小麦价格处于高位,6 个主产省小麦最低收购价预案均未启动。2023 年 1 月国家重启最低收购价小麦拍卖,2 月中央及地方储备小麦轮出将会加快,充实市场小麦供给。在产量、进口、政策性销售向好的情况下,预计 2023 年上半年小麦供给充裕。

需求方面,小麦需求主要来自食用和饲用,常年食用消费约占总消费的七成,饲用不足两成,因小麦玉米价差由正转负,小麦饲用价格优势凸显,2020 年、2021 年小麦饲用消费占总消费的比例较常年提高近 10 个百分点(约 400 亿斤),抬高了国内总需求。2022 年新季小麦价格高开,与玉米价差明显拉大,小麦饲用消费回归常年。在供给增、需求减的形势下,预计国内小麦产需趋于平衡、供给宽裕。

2. 小麦丰产预期较强,供给依然充裕。2022 年我国冬小麦播种进展顺利,小麦苗情好于上年。农业农村部农情调度信息显示,3 月初,冬小麦在田面积 3.3 亿亩以上,面积稳中有增,长势总体较好。北方冬麦区 2 月下旬开始陆续返青,中东部两次大范围降水,有效补充了土壤墒情和库塘蓄水,利于春管春耕。西南地区冬小麦一、二类苗比例 88.4%;江淮地区冬小麦一、二类苗比例 85.7%,苗情均好于上年;山东小麦一、二类苗面积占比 89.5%,比上年同期提高 38.5%。2023 年小麦高产丰收基础扎实,若后期不出现极端天气,新季小麦将再获丰收。届时小麦开秤价格可能会低于 2022 年。

3. 居民面粉采购节奏将逐步回归正常。2022 年面粉消费多次出现“旺季提前”“旺季不旺”等现象,随着各地物流逐步恢复正常水平,2023 年面粉消费将恢复至常年,面粉销售和采购将回归平稳。

4. 价格走势将由强转弱。在产需均衡、供给充裕的形势下,随着各级储备轮出增多,预计上半年基层售粮进度将加快,小麦价格将由强转弱,新麦上市前郑州小麦价格可能降至 1.50 元 / 斤左右。随着小麦玉米价差缩小,饲料企业采购小麦数量将会增多,会对小麦价格形成较强的底部支撑。6月新季小麦开始逐步上市,预计郑州新麦开秤价格在 1.50 元 / 斤左右,饲料企业收购新麦数量可能较 2022 年增多。

二、国际市场,2022 年小麦产需基本平衡,小麦价格大涨后回落至年初水平,预计 2023 年价格将震荡偏弱运行

(一)2022 年上半年国际小麦价格涨至历史高位,下半年震荡回落至年初水平

2022 年 1 月至 2 月中旬,小麦价格维持窄幅震荡走势,2 月下旬乌克兰危机爆发,黑海港口关闭导致乌克兰小麦出口停滞,世界小麦供应链紧张,加之 2021 年主要出口国减产、高品质小麦供应不足等因素,3 ~5 月小麦价格暴涨。3 月 8 日,美国芝加哥期货交易所(CBOT)软红冬小麦期货主力合约一度涨至 1363.5 美分 / 蒲式耳,比年初上涨 79.9%,创历史新高。

6 月以来,北半球新季小麦大量上市,叠加世界经济衰退预期增强、黑海港口农产品外运协议签署等,小麦价格持续回落,8 月底 CBOT 软红冬小麦价格跌至 832.5 美分 / 蒲式耳,比 3 月高点下跌 38.9%,基本处于年内最低。9 月以来,乌克兰危机升级,市场担心黑海港口农产品外运协议不能续签,加上阿根廷和美国小麦主产区持续干旱,小麦价格小幅反弹。10 月 10 日,CBOT 软红冬小麦价格涨至 933.5 美分 / 蒲式耳,较 8 月底上涨 12.1%。10 月下旬以来,随着南半球新季小麦大量上市,尤其是澳大利亚小麦丰产有助于压低小麦价格,加之 11 月黑海港口农产品外运协中国粮食经济研究报告 2024议续签,乌克兰低价小麦大量供应全球,小麦价格震荡下跌,12 月 30 日CBOT 软红冬小麦价格为 791 美分 / 蒲式耳,比 3 月高点下跌 42.0%,基本回落至 1 月初价格水平。

(二)2023 年国际小麦价格将震荡偏弱运行

1. 小麦供给充足。随着澳大利亚小麦产量创历史新高以及黑海港口农产品外运协议续签,大量澳大利亚、法国、乌克兰低价小麦供应世界。俄罗斯将2023 年 2月至6月谷物出口配额提高至 2550万吨,较上年度提高 2.5倍,后续俄罗斯小麦出口可能大幅增加,小麦阶段性供给较为充足。

2. 乌克兰危机对上半年小麦价格影响逐步减弱。据乌克兰农业部数据,截至 2023 年 3 月 13 日,2022/23 年度(7 月至次年 6 月)乌克兰小麦出口量 1187 万吨,已经完成了年度出口目标 1350 万吨的 87.9%,协议 3 月18 日到期后续签,乌克兰小麦继续从黑海港口运出,预计乌克兰将大概率完成小麦出口目标。尽管 3 月协议再次续签时俄乌存在分歧,但在乌克兰基本完成出口目标,俄罗斯、澳大利亚小麦大量供给的情况下,乌克兰危机对上半年小麦价格影响逐步减弱。乌克兰新季小麦将于 7 月收割,届时协议能否再次续签将直接关系乌克兰新麦出口及下半年小麦供需形势。

3. 宏观经济形势拖累小麦价格。乌克兰危机导致世界大宗商品价格大幅走高,受多国经济基本面不佳、美联储加息引发全球货币政策紧缩、供需紧张逐步缓解等因素影响,年底主要品种价格基本回落至年初水平,2023 年世界经济复苏缓慢,特别是欧美地区银行业危机爆发以来,市场对未来经济形势担忧,将拖累包括小麦在内的大宗商品价格下跌。整体来看,预计 2023 年上半年 CBOT 软红冬小麦期货主力合约在 550 ~750 美分 / 蒲式耳弱势震荡,下半年随着新季小麦收获上市,小麦价格可能出现阶段性低点。

在宏观经济复苏缓慢、乌克兰危机持续的形势下,2023 年小麦产量显得尤为重要,预计 2023 年世界小麦产量将维持历史高位。联合国粮食及农业组织 3 月预计 2023 年世界小麦产量 7.84 亿吨,同比有所下降,仍是历史次高。

(执笔人:孙 恒)

京公网安备11010202011067号

京公网安备11010202011067号