国家粮食和物资储备局宣传教育中心

中国粮食经济学会课题组

稻谷、小麦、玉米、大豆为养活中国人的 4 个口粮品种。据中国农业科学院农业信息研究所数据,2021 年中国口粮消费总量 6010.0 亿斤,稻谷等 4 个品种食用消费量 5448.8 亿斤,其中稻谷 3160.0 亿斤、小麦 1834.4亿斤、玉米 192.0 亿斤、大豆 262.4 亿斤,分别占 4 个品种食用消费量的58%、34%、3%、5%。稻谷是我国全年粮食生产的第二个品种,2022 年产量 4169.9 亿斤,占粮食总产量 13731 亿斤的 30%;人均占有量 294 斤,高于世界平均水平的将近一半。产需有余,进出口主要是调剂品种的需要。通过回顾稻谷国际国内 2022 年市场,预测 2023 年趋势,对于做好粮食工作具有重要意义。

2022 年,国际市场,全球稻谷产量创历史新高。受乌克兰危机、进口替代需求增加、印度(2022 年大米出口量 2250 万吨,占国际大米出口总量 5490 万吨的 41%)等国实施出口限制等因素叠加影响,提振了市场需求和预期,大米价格普涨、高位运行。国内市场,受内部种植结构调整及南方高温干旱影响,我国稻谷播种面积、单产、总产均同比减少,尤其是南方新季中晚籼稻生长期间遭遇罕见旱情,品质有所下降。同时,我国大米进口创历史新高,加上稻谷库存充裕,国内稻谷供需形势依然宽松。上半年,稻谷价格整体弱势平稳。下半年,南方籼稻在成本增加、减产预期双重支撑下价格走高。稻谷价格整体表现为籼强粳弱、副产品上涨。

2023 年,国际市场,大米价格将保持区间震荡偏强运行。国内市场,稻谷价格底部将抬升。

一、我国稻谷市场 2022 年回顾

稻谷市场供应充裕。新季早稻生长形势较好,中晚稻生长期间遭遇罕见旱情,品质有所下降,主产区江苏省粳稻受旱情影响较小,主产区黑龙江省粳稻生产条件较好。价格表现上,中晚籼稻价格上涨,粳稻价格下降,同时,因饲料消费需求较好叠加豆粕油脂价格上涨,稻谷副产品价格大幅上涨。

(一)稻谷供给充裕,饲用消费需求较好

据国家统计局数据,受内部种植结构调整及南方高温干旱影响,2022年我国稻谷播种面积和单产双减,播种面积 4.42 亿亩,比上年减少 706.6万亩,下降 1.6%,单产 944 斤 / 亩,比上年减少 4.6 斤 / 亩,下降 0.5%。2022 年稻谷总产量 4169.9 亿斤,比上年减少 87 亿斤,下降 2.0%。虽然我国新季稻谷产量减少,但是,进口大米 123.8 亿斤,同比增加 24.6 亿斤,增幅 24.8%。加上我国稻谷多年产需过剩,库存充足,稻谷供需仍宽松。稻谷食用消费较为平稳;约 580 亿斤定向销售给饲料企业,饲用消费需求较好。

(二)早稻播种面积稳中有增,单产持平略降,早稻产量实现增长

国家提高稻谷最低收购价,加大对产粮大县奖励力度,增加资金投入,多措并举稳定双季稻生产。各地压实粮食生产责任,落实稻谷、农机购置和种粮农民一次性补贴等政策,配套出台相关支持措施。全国早稻播种面积 7132.6 万亩,比上年增加 31.5 万亩,增长 0.4%。由于早稻生长期间气象条件“两头好、中间差”,单产较上年略减。早稻单产 788.6 斤 / 亩,比上年减少 0.6 斤 / 亩,下降 0.1%。全国早稻总产量 562.46 亿斤,比上年增加 2.12 亿斤,增长 0.4%。

(三)新季中晚籼稻生长遭遇罕见旱情,单产和品质有所下降

从 1961 年有完整气象观测记录以来,南方产区 6 ~ 8 月遭遇综合强度最强的高温干旱天气,高温持续时间长、发生范围广,且与多地一季稻抽穗扬花期碰头,导致部分稻谷干瘪,新季中晚籼稻单产品质下降。中晚籼稻质量调查结果显示,湖北省总体质量较上年有所下降,出糙率平均值76.8%,较上年降低 0.8 个百分点;整精米率平均值为 55.1%,较上年降低 1.8 个百分点;整精米率达到中等以上的样品比例为 92.5%,较上年降低 3.4 个百分点。安徽省穗粒不饱满,结实率普遍降低,籽粒瘪谷相对多发,中籼稻亩均产量为 951.52 斤,比上年减少 172.6 斤,减幅 15.35%。

(四)稻谷价格“籼强粳弱”,副产品价格大幅上涨

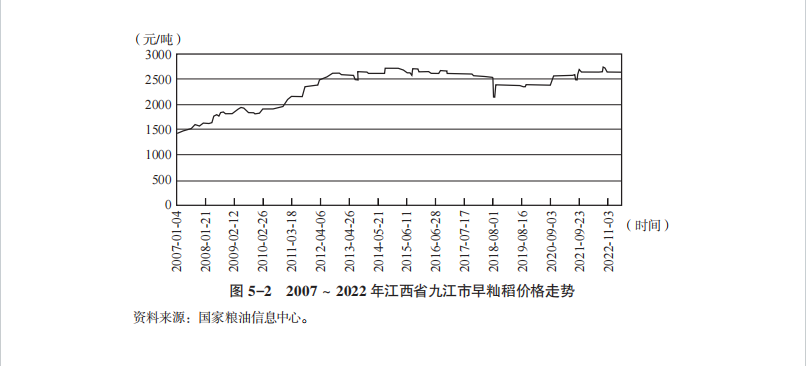

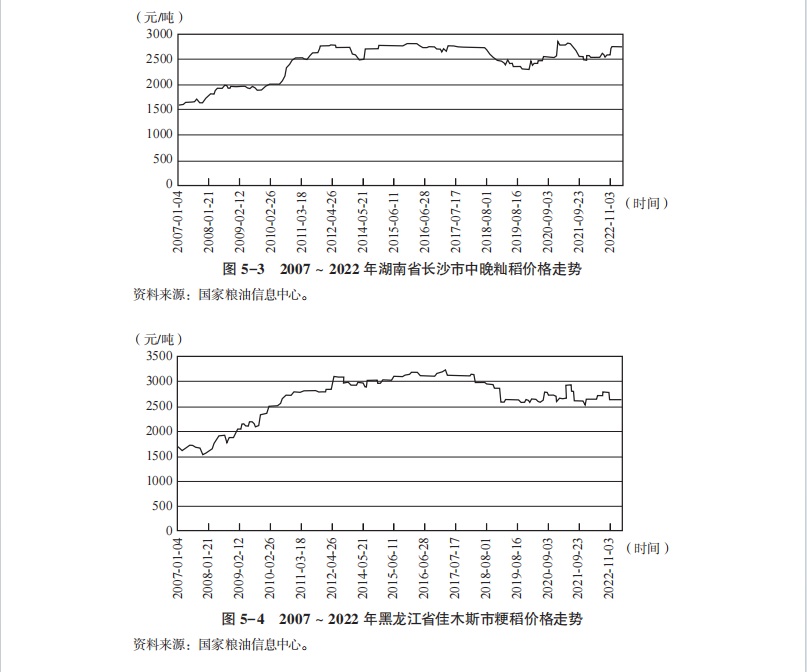

早稻价格一向被认为是当年稻谷价格走势的风向标。2022 年在储备需求支撑、种植成本上涨的影响下,主产区新季早稻价格同比高开,后期随着早稻上市量持续增加,市场价格回落并逐步企稳。受旱情影响,中晚籼稻品质下降,尤其是早期上市的中籼稻品质相对更差,新季中籼稻低开上市。为切实保护种粮农民利益,10 月中旬至 11 月初,江苏、安徽、河南、湖北、黑龙江 5 个省相继启动中晚稻最低收购价预案,其中,中晚籼稻启动时间均早于上年。随着后上市的中籼稻及晚籼稻品质的改善,叠加市场对中晚籼稻供给的担忧,中晚籼稻价格上涨。同时,江苏省高温时段粳稻主要处于拔节孕穗期,不是需水敏感期,极端天气对江苏粳稻影响较小。黑龙江省粳稻生产期间天气良好,新季粳稻质量较好,出米率普遍高于上年。加上,粳稻库存充裕,粳稻价格回落。国家粮油信息中心监测,2022年 12 月 30 日,主产区江西省九江市早籼稻收购价 1.32 元 / 斤,与 1 月初基本持平。湖南省长沙市中晚籼稻收购价 1.37 元 / 斤,比 1 月初上涨 0.10元 / 斤。黑龙江省佳木斯市圆粒粳稻收购价 1.31 元 / 斤,比 1 月初回落 0.01元 / 斤。江西省九江市、湖南省长沙市、黑龙江省佳木斯市 2007~2022 年的稻谷价格如图 5-2、图 5-3、图 5-4 所示。江苏省粳稻收购价 1.39 元 / 斤,比 1 月初回落 0.02 元 / 斤。 稻 谷加工副产品 价格大幅 上涨,2022 年 12月 30 日,主产区油糠价格 1.40 ~ 1.55 元 / 斤,比 1 月初上涨 0.17 ~ 0.30

元 / 斤,碎米价格 1.225 ~1.52 元 / 斤,比 1 月初上涨 0.07 ~ 0.125 元 / 斤。国内玉米、小麦价格大幅上涨,豆粕和植物油价格处于高位,碎米和油糠的替代消费需求增强,叠加国内稻谷加工企业开工率较低,副产品产出有限,米价整体较弱,副产品挺价较强。

二、国际大米市场 2022 年回顾

因国际小麦价格大幅上涨,替代消费需求增加,部分国家加大进口增加库存以保障各自国内大米供给,国际大米需求旺盛。叠加 9 月上旬国际最大出口国印度对大米实施短期出口限制,市场恐慌情绪加剧,提振购买需求,国际市场大米价格上涨。

(一)多因素叠加影响,2022 年以来国际大米价格整体上涨

2022 年 1 月至 6 月初,国际大米价格上涨。随着小麦价格大幅回落,6 ~ 9 月,国际大米价格回归供需基本面,主要出口国竞争国际市场,报价高位回落。9 月上旬,印度对大米出口采取限制措施,加剧了市场恐慌情绪,提振大米贸易,主要出口国大米报价纷纷上调。9 月之后,国际大米价格上涨。联合国粮食及农业组织报告显示,国际稻米价格在 2022 年全年大部分时间持续上涨。2022 年 12 月,联合国粮食及农业组织各类大米价格指数平均为 119.02,高于上年同期的 98.35,同比涨幅 21.02%。国家粮油信息中心监测,2022 年 12 月 30 日,泰国、越南和印度 3 国 5% 破碎率大米出口 FOB 报价分别为 477 美元 / 吨、460 美元 / 吨、390 美元 / 吨,比 2022 年 1 月初分别上涨 80 美元 / 吨、60 美元 / 吨、50 美元 / 吨,其中,越南和印度大米价格上涨至 2022 年的高位。

(二)国际大米供需同频增加,需求更为旺盛

美国农 业部预计,2021/22 年度国际稻谷产量 5.13 亿吨,同比增加465 万吨,为历史最高。国际大米消费总量达到历史新高的 5.17 亿吨,同比增加 1836 万吨;消费增量远超产量增加。国际稻谷期末库存 1.83 亿吨,减少 521 万吨。监测显示,主要出口国泰国和越南大米出口量同比大幅增长,1 ~ 10 月,泰国出口大米 620 万吨,同比增加 33%。1 ~ 11 月,越南出口大米 668 万吨,同比增加 16%。

(三)主要出口国大米出口政策频繁调整,扰动市场预期

2022 年,相对于国际玉米、小麦市场,国际大米市场较为平稳,不时出现影响市场预期且频繁更迭的政策。2022 年上半年,国际大豆、玉米、小麦市场价格大幅上涨,化肥等生产资料成本增加。5 月下旬,泰国建议越南联手提高大米议价能力,帮助缓解不断上涨的生产成本。9 月下旬,泰国政府表示,与越南正在讨论生产成本上升和供应问题。虽然越南没有与泰国达成共同提高大米价格的协议,但是,对国际大米市场有短暂的影响。更为重要的是,9 月上旬,最大的大米出口国印度宣布禁止碎米出口,对除巴斯马蒂大米和蒸谷米之外的其他大米出口征收 20% 的关税,引发了市场较大恐慌,短期内主要出口国全面上调大米出口报价。考虑已经签订尚未运出的碎米出口合同,印度政府先后三次延长碎米出口期限至 10 月 15日。11 月 29 日,宣布取消 9 月对碎米等部分大米采取的出口限制措施。

三、稻谷市场 2023 年展望

我国市场,稻谷库存充裕,食用消费保持稳定,存在“去库存”需求。小麦饲用替代大幅减弱,甚至多数时间不具备替代优势,能量饲料供给仍需要其他饲料粮对玉米有效补充,不宜存稻谷饲用替代仍将保持高位。2022 年以来国内化肥、农药等农资产品价格上涨,受旱情影响,南方产区稻田用水用电增加,新季稻谷种植成本上涨,农民价格预期上调;加上,新季中晚籼稻和南方产区粳稻出米率有所下降,小麦、玉米价格更为强势,提振稻谷市场预期,稻谷价格底部将抬升。

国 际市场,因印度 和 巴 基 斯 坦 遭 遇 不 利 天 气, 美 国 农 业 部 预 计,2022/23 年度国际稻谷产量将比上年度创纪录水平大幅减少 414 万吨,降至 5.10 亿吨。国际大米需求,将保持相对强势,消费量处于 5.19 亿吨的高位。国际稻谷期末库存将降至 1.73 亿吨,为近 5 年来最低。考虑到国际稻谷库存消费比高达 33%,印度 2022 年 11 月底取消了大米出口限制,泰国、越南、缅甸和柬埔寨等出口国产量稳中有增,若这些主要出口国生产和政策不发生大的变化,预计 2023 年国际大米市场价格将保持区间震荡偏强运行。

(执笔人:周 惠)

京公网安备11010202011067号

京公网安备11010202011067号