国家粮食和物资储备局宣传教育中心

中国粮食经济学会课题组

稻谷、小麦、玉米、大豆为养活中国人的 4 个口粮品种。据中国农业科学院农业信息研究所数据,2021 年中国口粮消费总量 6010.0 亿斤,稻谷等 4 个品种食用消费量 5448.8 亿斤,其中稻谷 3160.0 亿斤、小麦 1834.4亿斤、玉米 192.0 亿斤、大豆 262.4 亿斤,分别占 4 个品种食用消费量的58%、34%、3%、5%。玉米是我国全年粮食生产的第三个品种,2022 年产量 5544 亿斤,占粮食总产量 13731 亿斤的 40%,位居第一位。进出口主要是调剂品种的需要。通过回顾玉米国际国内 2022 年市场,预测 2023年趋势,对于做好粮食工作具有重要意义。

2022 年,国际市场,受南美干旱、美国玉米减产预期及乌克兰危机冲击玉米供应链等因素叠加影响,玉米供给偏紧、价格剧烈震荡。上半年,价格上涨自 2012 年以来创新高。下半年,黑海港口粮食出口协议签订,谷物出口逐渐恢复,供需结构性矛盾明显弱化。同时,美联储连续加息,导致国际大宗商品价格普跌,玉米价格回落。国内市场,玉米面积、产量双增,玉米及替代谷物进口量有所下降,养殖需求增加,工业消费相对稳定,供需双增背景下,产需缺口仍然存在,价格中枢整体上移。

2023 年,国际市场,价格大概率将呈现震荡下跌走势。国内市场,价格保持高位运行态势,总体特征是区间波动和上涨乏力。

一、国内市场,2022 年回顾与 2023 年展望

2022 年玉米产需仍有缺口、价格高位运行,预计 2023 年玉米价格维持高位震荡运行。

(一)2022 年供需形势

1. 玉米播种面积增加、总产增加、单产减少。据国家 统计局数据,191中国粮食经济研究报告 20242021 年全国玉米播种面积为 6.50 亿亩, 比 上年 增 加 3090 万 亩, 增 长5.0%。玉米单产 419 千克 / 亩,同比减少 1.7 千克 / 亩,下降 0.4%。玉米产量 2.726 亿吨,比上年增加 1189 万吨,增长 4.6%。

2. 玉米及替代谷物进口量将有所下降。2022 年国际玉米价格处于高位,部分时段价格大幅高于国内,进口利润消失,玉米及其替代品进口有所下降。海关数据显示,2022 年我国进口玉米 2062 万吨,同比下降 27%。从进口国别来看,2022 年我国主要从乌克兰、美国进口玉米,进口量分别为526 万吨、1486 万吨,占比分别达到 26% 和 72%,分别比上年下降 3 个百分点和提升 2 个百分点。总体来看,2022 年我国饲料谷物进口量有所下降,累计进口玉米、高粱、大麦(未剔除酒用大麦)共 3652 万吨,同比下降 27%。

3. 养殖需求继续增加,工业消费相对稳定。2021 年下半年生猪养殖进入亏损周期,生猪存栏开始环比下降,但 2022 年整体仍处于较高水平。2022 年,不宜存稻谷原料替代下降,酒精消耗玉米量结构性回升。此外,玉米价格上涨至历史高位。受新冠疫情影响,淀粉、淀粉糖等深加工产品消费低迷,企业加工利润降低,开工率同比下降。深加工产能略有增加,部分抵消行业开机率下降的影响,全年玉米工业消费基本持平。

(二)2022 年价格走势

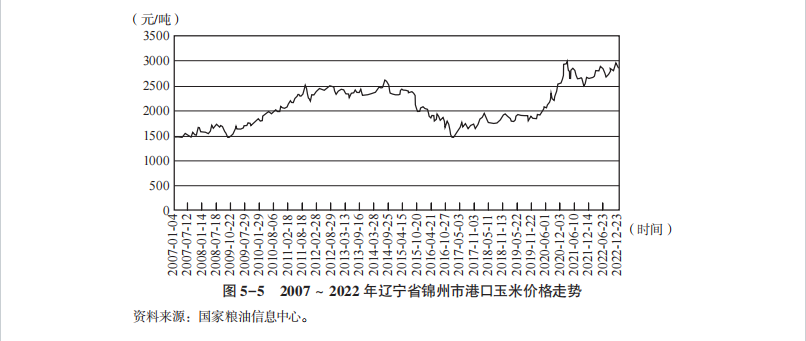

2 月乌克兰危机爆发,国际粮价上涨,传导国内玉米价格快速上涨,4 月 29 日, 辽宁省锦州市港口现货收 购价格为 2870 元 / 吨, 比年 初上涨 200 元 / 吨,涨幅 7.5%。12 月底,辽宁省锦州市港口现货收购价格为2863 元 / 吨,比年初上涨 193 元 / 吨,涨幅 7.2%。2007 ~2022 年辽宁省锦州市港口玉米价格走势如图 5-5 所示。

(三)2023 年展望

1. 2022 年玉米产量再创历史新高。全国玉米播种面积 6.46 亿亩,比上年减少 381.1 万亩,下降 0.6%。单产 429.1 千克 / 亩,比上年增加 9.7 千克,增长 2.3%。产量 27720 万吨,比上年增加 465 万吨,增长 1.7%。

2. 玉 米及替 代 品 进口数 量 将 有所 下 降。 国 家 粮 油 信息中心预 计,2022/23 年度,玉米及替代谷物进口量为 3600 万吨,同比减少 12.5%。

3. 2023 年玉米需求有所增加。据农业农村部监测,2022/23 年度,玉米饲用消费 1.92 亿吨,同比增加 1200 万吨,增幅 6.7%。玉米工业消费7700 万吨,同比持平。

4. 2023 年玉米价格预测。玉米价格保持高位运行态势,总体特征是区间波动和上涨乏力。一是 2023 年饲料养殖需求向好,玉米产需缺口仍存,农民种粮成本攀升,均支撑玉米价格。二是从巴西进口玉米增加,3月船期进口完税成本低于国内玉米价格 200 ~300 元 / 吨,第一季度陆续到港,有效增加市场供应。三是不宜存稻谷定向销售,增加饲料粮供应,压制玉米价格。

二、国际市场,2022 年回顾与 2023 年展望

(一)2022 年市场价格剧烈波动

1. 多因素导致上半年国际玉米价格达到近 10 年来高点。价格经历了“过山车”式的行情走势。4 月底,美国芝加哥期货交易所(CBOT)玉米期货主力合约收盘价,从年初的 606.5 美分 / 蒲式耳上涨至 813.3 美分 / 蒲式耳,涨幅 34.1%。主要原因是,不利天气,种植成本提升带来的美国玉米减产预期,乌克兰危机冲击玉米供应链。

2. 美联储加息、乌克兰危机缓和等因素叠加影响,玉米价格高位回落。下半年,乌克兰危机逐步缓和,俄乌与联合国签署黑海粮食出口协议,黑海谷物出口逐渐恢复,供需结构性矛盾明显弱化。美联储采取激进的紧缩货币政策以抑制国内高通胀,美元指数连续上涨,投资者对世界经济衰退担忧升温,国际大宗商品普跌,玉米期价走弱。7 月下旬,CBOT 玉米主力合约收 盘价,最低 562.5 美分 / 蒲式耳,比 4 月底高点下跌 30.8%,风险溢价显著回落。

3. 玉米供求偏紧导致玉米价格高位运行。第三季度,供应减少预期再度成为助推国际玉米价格攀升的驱动力。一方面,美国中西部及欧洲产区玉米、小麦等谷物,生长关键期面临极端干旱和高温天气影响,作物生长前景堪忧。美国农业部连续三个月下调美国、欧洲玉米单产,以法国为代表的欧盟产区减产幅度屡超预期。另一方面,黑海港口谷物出口反复出现变数,引发市场对玉米供应担忧。10 月中旬,CBOT 玉米主力合约收盘价,最高为 691.8 美分 / 蒲式耳,比 7 月低点反弹 129.3 美分 / 蒲式耳,但并未突破新高,总体维持高位盘整。

受减产因素、乌克兰危机减弱等因素影响,11 月中旬以来玉米价格震荡回落。12 月上旬,CBOT 玉米主力合约收盘价,回落至 635 美分 / 蒲式耳,市场更多开始关注美国玉米出口和需求,玉米消费或伴随着经济预期走弱而放缓。

(二)2022 年供应冲击和需求萎缩并存

1. 玉米主产国和地区产量下降导致供应偏紧。2022 年,美国、欧盟和乌克兰等玉米播种面积下降。美国农业部预计,2022/23 年度全球玉米播种面积 20197 万公顷,同比减少 519 万公顷,减幅 2.5%。其中,美国播种面积 3272 万公顷,同比下降 5.2%。乌克兰播种面积 400 万公顷,同比下降 27.1%。预计 2022/23 年度全球玉米产量 11.62 亿吨,同比下降 4.5%。玉米供应呈收紧趋势,库存消费比继续降低。

受经济形势等因素影响,全球玉米需求可能略减。例如,欧盟饲料中玉米比例占比一直在下降。最大出口国美国玉米库存消费比仍然处于低位,上半年,美联储持续加息以控制通胀,各方面对经济衰退预期上升,市场需求呈下降趋势。美国农业部预计,2022/23 年度国际玉米消费量 11.65亿吨,同比下降 1836 万吨,降幅 1.55%。玉米库存 9228 万吨,同比减少567 万吨。

2. 全球玉米出口总量下降,贸易格局可能发生重构。由于乌克兰玉米出口缺位,冲击全球玉米供应链。美国农业部预计,2022/23贸易年度(10月至次年 9 月)全球玉米出口 1.82 亿吨,同比减少 1132 万吨。

世界贸易格局正在发生重构,类似大豆贸易格局演变。巴西玉米出口竞争力有明显提升,逐步缩小与美国的差距,而中国的购买需求会加快贸易格局转变。美国农业部预计,与上年度相比,巴西出口占全球份额提高8.8 个百分点,至 25.6%。阿根廷出口占比增加 1.9 个百分点,至 21.9%。美国下降 2.4 个百分点,至 30.2%。乌克兰下降 4.3 个百分点,至 9.6%。

(三)2023 年展望

1. 全球玉米供给仍将结构性收紧。一是美国农业部预计,2023/24 年度美国玉米播种面积 9100 万英亩,高于上个年度 8860 万英亩。由于供应以及期末库存预计大幅提高,预计 2023/24 年度美国玉米年度均价同比,下跌 1.1 美元或 16% 左右。二是市场仍担忧南美洲玉米产量。阿根廷的布宜诺斯艾利斯谷物交易所(BAGE),将 2022/23 年度阿根廷玉米产量调低至 3750 万吨,同比下降 1450 万吨。2023 年,巴西玉米产量将缓解全球供应的紧张程度。巴西农业部下属的国家商品供应公司(CONAB)预测,巴西 2023 年玉米产量 1.26 亿吨,同比增长 12.5%。但考虑到巴西玉米主要出口港集中在桑托斯和帕拉纳瓜港,且出口窗口期集中在第三季度,在同一发运点运力不变的情况下,销售集中进一步加剧了贸易格局的集中,销售窗口期需求阶段性紧张仍然会导致贸易供求趋于紧张。

2. 国际玉米价格呈震荡下跌走势。2023 年,全球资金流动性收紧,宏观经济预期偏弱带来较大的利空影响,国际大宗商品价格将呈现高位回落态势。全球玉米产不足需、库存继续下降,供需基本面对国际玉米价格形成支撑。对国际宏观经济形势、玉米产需等情况综合分析,2023 年国际玉米价格大概率呈现震荡下跌走势。

(执笔人:齐驰名 刘石磊 谌 琴)

京公网安备11010202011067号

京公网安备11010202011067号