En

国家粮食和物资储备局宣传教育中心

中国粮食经济学会课题组

稻谷、小麦、玉米、大 豆为养活中国人的 4 个口粮品种。据中国农业科学院农业信息研究所数据,2021 年中国口粮消费总量 6010.0 亿斤,稻谷等 4 个品种食用消费量 5448.8 亿斤, 其中稻谷 3160.0 亿斤、 小麦1834.4 亿斤、玉米 192.0 亿斤、大豆 262.4 亿斤,分别占 4 个品种食用消费量的 58%、34%、3%、5%。大豆 2022 年产量 405.7 亿斤,占粮食总产量 13731 亿斤的 3%。大豆供应缺口是饲用大豆,不缺食用大豆。通过回顾大豆国际国内 2022 年市场,预测 2023 年趋势,对于做好粮食工作具有重要意义。

2022 年,国际市场,大豆价格整体呈现倒“U”形走势,波动剧烈,全年低点到高点变动幅度 38.5%。主要影响因素:一是天气因素导致主产国减产。二是地缘政治因素导致替代性作物供给下降。三是美联储接连大幅加息引发经济前景和弱需求担忧。国内市场,大豆价格整体呈现倒“U”形走势,波动相对偏弱,现货价格波动幅度为 10.9%。

2023 年, 国际市场, 大 豆供 应 形势好 转, 预计 价格总体水平将 低于 2022 年,4 月南美大豆丰收上市后,可能会出现明显回落。国内市场,2022 年大豆产量创下历史最高纪录,但消费需求低迷,国产大豆供应压力后移。2023 年上半年,价格或将维持弱势震荡运行。

一、国内市场,2022 年回顾与 2023 年展望

2022 年国内大豆产量创历史新高,消费需求低迷,价格持续走低,预计 2023 年价格呈现“先抑后扬”走势。

(一)2022 年供需形势

受种植收益下降等因素影响,2021 年,我国大豆种植面积下降至 1.26亿亩,同比减幅 14.8%,产量 1640万吨,同比减幅 16.4%。估计大豆食用、

工业及压榨消费 1710 万吨,国产大豆产需形势趋紧。

2022 年,政府高度重视大豆油料生产,东北三省一区生产者补贴向大豆倾斜,全国 16 个省份推广大豆玉米带状复合种植。另外,2021 年国产大豆价格创历史新高,种植收益良好,且超过玉米收益,农户积极改种大豆,大豆播种面积大幅增加,加上生长期天气状况良好,单产好于上年,全国大豆单产、播种面积和产量“三增”。2022 年,大豆播种面积 1.54 亿亩,同比增长 21.7%;产量 2029 万吨,同比增长 23.7%,首次迈上 2000万吨台阶,创历史最高纪录,与 2015 年相比累计增长 64%。

国产大豆主要用于食用销售,预计年直接食用量约 1400 万吨,蛋白加工用豆 180 万~200 万吨,油脂压榨用豆 100 万~200 万吨。食用和蛋白加工用量相对稳定,油脂压榨量年度间变化较大。2022 年 10 ~12 月,国内豆粕价格高企,国产大豆压榨利润较好,黑龙江省大豆压榨企业纷纷开机压榨,由于可利用产能及资金充足的企业不多,大豆压榨量预计仅增加 30万吨。1 月以后,国内豆粕价格下跌较多,压榨开始亏损,油厂加工积极性明显下滑,预计年度国产大豆压榨量在 190 万吨,同比增加 90 万吨,远不能覆盖增产幅度。尽管随着经济恢复,市场预期食用消费需求增加,但产大于需的基本面难以改变。

(二)2022 年价格走势

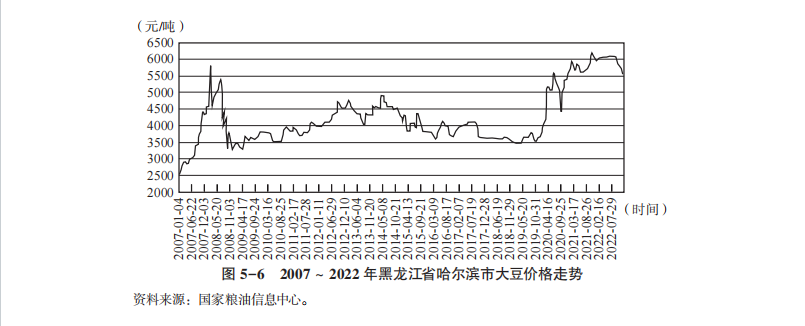

受 2021 年国产大豆大幅减产影响,2022 年上半年,国产大豆供给趋紧,大豆价格维持高位运行,黑龙江省收购价格集中在 6000 ~ 6300 元 /吨。第三季度,国产大豆进入季节性消费淡季,但基层豆源偏少,继续支撑现货价格维持高位运行。第四季度,新季国产大豆收获上市,2022 年产量创历史最高纪录。2022 年,黑龙江省大豆质量差于上年,蛋白含量下降2 ~3 个百分点。新季大豆上市后,受各种因素影响,下游厂商采购意愿普遍较低,国产大豆需求总体偏弱,大豆价格持续下行。12 月 30 日,黑龙江省食用大豆收购价格集中在 5400 ~ 5600 元 / 吨,比年初下降 600 ~700元 / 吨。2007 ~2022 年黑龙江省哈尔滨市大豆价格走势如图 5-6 所示。

(三)2023 年展望

1. 国产大豆价格将呈现“先抑后扬”走势,但反弹难超前期高点。受国产大豆产量大幅增加,在食用需求有限、榨油需求短期难以大幅增加的情况下,国产大豆产量增量短期内较难消化,叠加南美大豆大幅增产预期,消化供应压力将传导至 2023 年。在供应过剩的情况下,预计 2023 年上半年国产大豆走势偏弱。按目前国产大豆和玉米市场价格测算,大豆种植收益明显低于玉米,加上春播成本预期上升,2023 年国产大豆种植面积可能缩减,产量或将再度回落。随着外部环境逐渐优化,物流趋于正常,餐饮行业复苏,预计 2023 年国产大豆需求呈现“前低后高”态势。受产量和需求预期变化影响,2023 年国产大豆价格或将呈现“先抑后扬”走势。

国产大豆上市后,价格持续走低,大豆种植收益扭盈为亏,按目前国产大豆和玉米市场价格测算,考虑补贴后大豆种植收益仍比玉米低 100 元 /亩左右,加上 2023 年春播成本预期上升,国产大豆种植面积可能缩减,产量或将再度回落。

2. 我国大豆进口量 2023 年有望回升至 9500 万吨 左右。2022 年为9108 万吨,结束连续两年下降局面。一是南美大豆丰产预期较强,供应由紧转松将使国际大豆价格回落,进口大豆供应充裕、成本降低。二是随着国内经济和餐饮逐渐恢复,畜禽存栏维持高位,带动豆粕消费增加,进而刺激大豆进口。我国进口大豆维持高位主要受蛋白粕消费需求增加带动。据国家统计局数据,2022 年末,全国生猪存栏 45256 万头,同比增加 333万头,增长 0.7%;能繁殖母猪存栏 4390 万头,同比增加 62 万头,增长1.4%,能繁殖母猪存栏已相当于 4100 万头正常保有量的 107.1%,高于合理区间上沿的 105%,表明 2023 年上半年国内生猪存栏量还将持续增加,有利于增加饲料消费,进而刺激蛋白粕需求。预计 2022/23 年我国蛋白粕饲用消费将达到 9500 万吨,其中豆粕饲用消费量为 7360 万吨。考虑进出口因素,国内需压榨大豆 9700 万吨,其中国产大豆压榨量预计仅为 200万吨。我国大豆供应缺口是饲用大豆,不缺食用大豆。由于进口转基因大豆主要来自巴西、美国、阿根廷等国家,生产成本低于国产大豆。今年 5月船期巴西大豆到港完税成本约 4810 元 / 吨,比黑龙江省大豆价格低 500元 / 吨,比大连商品交易所 5 月合约期货价格低 700 元 / 吨,国内非转基因大豆增产并不能完全转化为饲用大豆需求。

3. 国产大豆产量有望保持高位。2023 年中央“一号文件”明确提出要稳定全年粮食播种面积和产量,大力实施大豆和油料产能提升工程。农业农村部出台了相关实施意见,提出千方百计稳定大豆面积、力争有所增加。预计 2023 年国产大豆播种面积将稳定在上年水平,产量继续保持在历史高位。

二、国际市场,2022 年回顾与 2023 年展望

2022 年全球大豆供应由紧转松、价格上涨后大幅回落。预计 2023 年国际大豆价格震荡偏弱运行。

(一)2022 年回顾

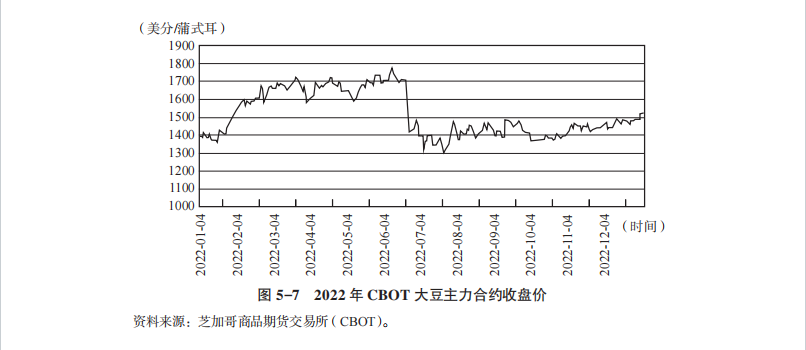

受南美大豆大幅减产影响,2022 年全球大豆供应偏紧,叠加地缘政治冲突、贸易保护等因素影响,1 月初到 6 月上旬,国际市场大豆价格大幅上涨,并触及近 10 年来高点。6 月 9 日,CBOT 的 7 月大豆期货合约盘中达到 1784 美分 / 蒲式耳,略低于 2012 年的历史最高点 1789 美分 / 蒲式耳,较 1 月初上涨 31.4%。主要原因:一是天气因素,导致主产国或地区减产。拉尼娜天气导致南美大豆产区遭遇严重干旱,全球大豆产量由预期增产变为大幅减产。二是地缘政治因素,导致替代性作物供给下降。乌克兰危机导致全球葵花籽油出口大幅减少,马来西亚棕榈油因劳工短缺连续两年减产,叠加印度尼西亚限制棕榈油出口,推动全球油脂油料价格大幅上涨。6月中旬到 7 月中旬,随着印度尼西亚取消棕榈油出口禁令,叠加众多国家通胀加剧、美联储大幅加息,市场对世界经济增长放缓预期增强,国际市场植物油、能源等大宗商品价格大幅下跌,带动大豆价格下跌。7 月 22 日,CBOT 大豆期货主力合约最低价为 1288.75 美分 / 蒲式耳,比 6 月上旬的年内高点下降 27.8%。7 月下旬至 12 月底,国际市场大豆价格震荡上涨,高于年初水平。12 月 30 日,CBOT 大豆期货主力合约收盘价为 1524.25美分 / 蒲式耳,比 7 月中旬的年内低点上涨 18.3%,比年初上涨 12.4%(见图 5-7)。

(二)2023 年展望

美国农业部预测,2022/23 年度,全球大豆产量 3.75 亿吨,同比增加1701 万吨,同比增长 4.7%,创历史最高水平。大豆供应将由紧转松。

大豆出口量 1.68 亿吨,同比增长 9.35%。其中前三大出口国为巴西、美国、阿根廷,出口量分别为 9270 万吨、5484 万吨、340 万吨,同比增长分别为 17.25%、-6.61%、18.84%。

大豆进口量 1.65 亿吨,同比增长 5.29%。其中前三大进口国或地区为中国、欧盟、墨西哥,进口量分别为 9600 万吨、1390 万吨、640 万吨,同比增长分别为 4.84%、-4.45%、7.45%。

大豆期末库存 1 亿吨,同比增长 1.02%。其中前三大期末库存国分别为中国、巴西、阿根廷,期末库存分别为 3428 万吨、3154 万吨和 1980 万吨,同比增长分别为 9.17%、17.3%、-17.15%。

(执笔人:丁艳明)

京公网安备11010202011067号

京公网安备11010202011067号