国家粮食和物资储备局宣传教育中心

中国粮食经济学会课题组

植物油是国民的生活必需品,其消费量为衡量一个国家人民生活水平的重要指标,在国家粮食安全中占有重要的地位,保障其供给安全对促进国民经济发展和社会稳定具有重要作用。通过回顾植物油国际国内 2022年市场,预测 2023 年趋势,对于做好粮食工作具有重要意义。

2022 年,国际市场,受乌克兰危机、南美大豆减产、印度尼西亚限制棕榈油出口等因素影响,全球油脂供应紧张,带动植物油价格大幅走高。随着印度尼西亚放开棕榈油出口,价格转而快速下跌。国内市场,全球油脂供应紧张,进口成本增加,带动国内植物油价格大幅走高。全年国内植物油进口量大幅下降。

2023 年,国际市场,全球油脂油料恢复性增产,价格已自上年高位下滑。受生产成本上涨、生物柴油需求增加、极端灾害天气、通货膨胀、地缘冲突等因素影响,将限制价格继续下跌幅度。国内市场,国内经济在新冠疫情后恢复性发展,油脂消费预计恢复性增长,但总量不会超过 2021年,国内供应有保障,价格有压力。

一、国内市场,2022 年回顾与 2023 年展望

2022 年,全球植物油供应紧张、进口成本增加,带动国内植物油价格大幅走高,预计 2023 年价格承压运行。

(一)2022 年供需形势

我国 2022 年食用植物油产量 3105 万吨,同比增加 24 万吨。受乌克兰危机爆发、印度尼西亚限制出口等因素影响,食用植物油进口成本增加,进口量明显下降。据海关数据,我国 2022 年进口食用植物油 648 万吨,同比下降 391 万吨,降幅 37.6%。其中棕榈油、菜籽油进口量分别下降 124万吨、109 万吨。食用植物油消费量 3878 万吨,同比下降 141 万吨。年度供需缺口 125 万吨。

(二)2022 年价格走势

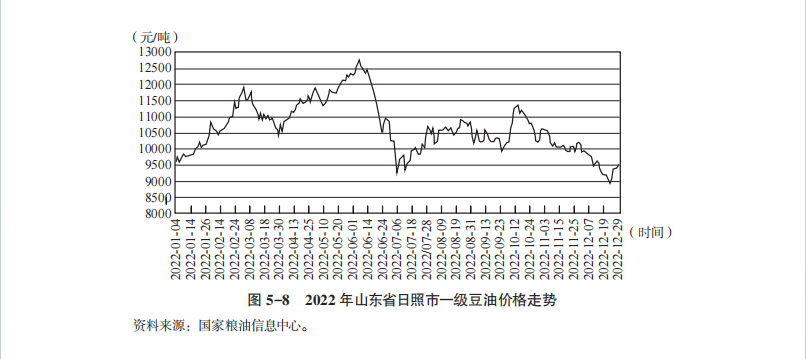

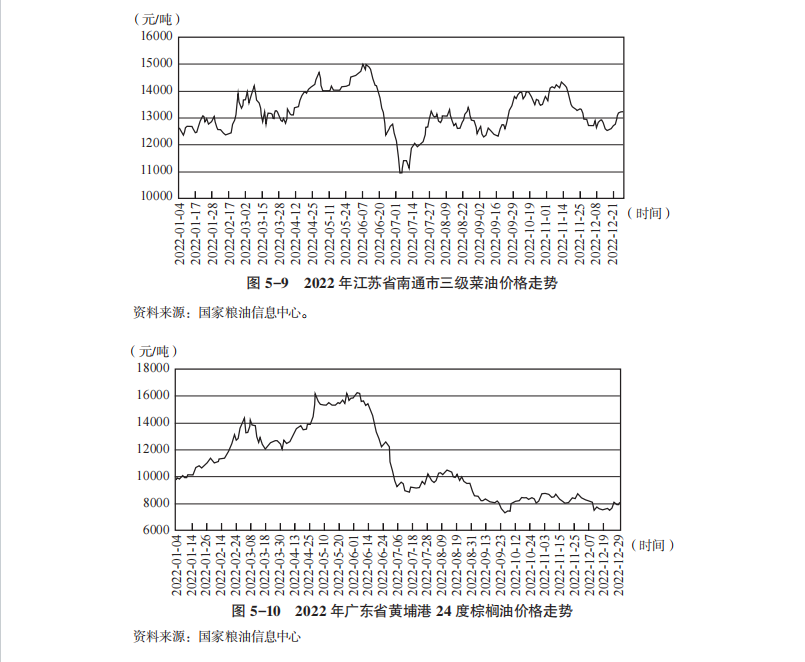

上半年,受乌克兰危机爆发、南美大豆减产、印度尼西亚限制棕榈油出口等因素影响,全球植物油供应紧张,带动国内植物油价格大幅上涨。6月,国内棕榈油价格创历史新高。6 月 6 日,广东黄埔港 24 度棕榈油价格达到 16200 元 / 吨,同比上涨 7150 元 / 吨,涨幅达 79%,带动其他油脂价格纷纷上涨,江苏南通三级菜油报价 15000 元 / 吨,山东日照一级豆油报价 12760 元 / 吨,同比分别上涨 32.7%、31.3%。

下半年,全球油脂油料产需形势好转,加之印度尼西亚放开棕榈油出口,全球植物油供应增加,国内植物油价格快速下跌。12 月底,广东黄埔港 24 度棕榈油报价 8080 元 / 吨,比年内高点下跌 50.1%,跌幅最大。江苏省南通市三级菜油报价 13210 元 / 吨,山东省日照市一级豆油报价 12760 元 / 吨,分别较年内高点下跌 11.9%、25.6%。山东省日照市一级豆油、江苏省南通市三级菜油、广东省黄埔港 24 度棕榈油价格走势分别如图 5-8、图 5-9、图 5-10 所示。

(三)2023 年展望

预计 2023 年国内大豆油料产量增加,消费恢复性增长,国内植物油价格承压下行。

1. 我国植物油自给水平有望提升。2023 年,我国实施新一轮千亿斤粮食产能提升行动,将扩大大豆油料生产,并下达 1000 万亩冬油菜扩种计划,鼓励长江流域利用冬闲田扩种油菜,并给予每亩 150 元轮种补贴。调查显示,四川省冬油菜面积 2245 万亩,扩种 180 万亩,基本都种在适播期,大部分长势好于上年同期。江西、安徽两省油菜扩种面积都超过 100 万亩。湖北、湖南两省分别超额完成 180 万亩、160 万亩的油菜扩种计划。多措并举,确保 2023 年大豆油料播种面积稳定在 3.5 亿亩以上,力争扩种 1000 万亩以上。冬播油菜扩种 1000 万亩计划已超额完成,如果后期不出现严重灾害性天气,2023 年我国油料产量将继续增加,植物油自给水平有望提升。

2. 餐饮消费快速复苏,带动植物油消费恢复性增加。通常,餐饮消费占植物油食用消费量的一半以上。2023 年,随着我国经济反弹,餐饮消费需求有望大幅增长。预计从 2023 年第二季度开始,植物油消费需求将逐渐向 2021 年水平靠拢。另外,自 2022 年下半年开始,全球植物油产量持续恢复,国际市场植物油价格已经自 2022 年高点大幅回落,国内外价差缩小,刺激进口量大幅增加。2022 年 9 ~12 月,我国进口食用植物油 358万吨,超过 1 ~ 8 月的进口量 291 万吨,同比增加 67 万吨。虽然 2022 年我国进口食用植物油 648 万吨,同比减少 391 万吨、减幅 37.6%,但是随着 2022 年 9 月份以后的进口量快速恢复,国内食用植物油供应充裕。预计 2023 年食用植物油进口量将超过 1000 万吨,国内食用植物油消费需求呈现恢复性增长(预计增加 140 万~150 万吨),但难以达到 2021 年的消费增量 300 万吨(当年植物油消费大幅增加受动物油产量下降影响较大),国内食用植物油供应将保持充裕状况。

3. 全球植物油供给充裕,我国油脂油料进口量超过上年。自 2020 年 5月以来,国内外植物油市场经历了两年的牛市行情,到 2022 年 6 月初,豆油、棕榈油、葵花籽油等植物油国际市场价格均升至历史高位,部分品种刷新历史最高纪录。油籽油料种植收益丰厚,各国农民纷纷增加投入,加大油料生产。2022/23 年度,预计全球大豆播种面积增加 3.1%,油菜增加6.0%,油棕榈面积增加 1.4%,且棕榈油收益丰厚刺激棕榈园增加化肥投入,对未来产出发挥积极作用。在全球植物油产量增加 800 多万吨的背景下,2023 年全球植物油供应充足。预计 2023 年我国大豆、油菜籽和植物油进口量将恢复性增加,供应有保障。其中,大豆进口量增至 9500 万吨,同比增加 392 万吨以上。油菜籽进口量超过 300 万吨,同比增加 104 万吨。植物油进口量将超过 1000 万吨,同比增加 352 万吨。价格承压下行的概率较大。国内植物油价格受国际市场影响较大,但波动幅度还将受到国内采购节奏和消费需求变化影响。预计 2023 年国内植物油价格跟随外盘宽幅震荡,偏弱运行,价格重心低于 2022 年水平。

二、国际市场,2022 年回顾与 2023 年展望

2022 年,植物油国际市场价格前涨后跌。随着全球油脂油料增产,预计 2023 年国际大豆价格承压下行概率较大。

(一)2022 年回顾

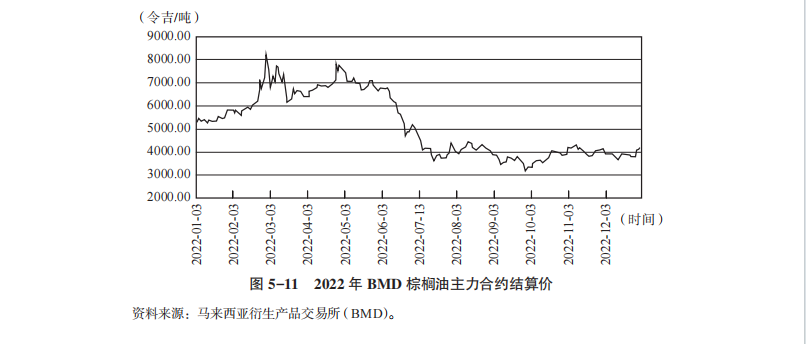

2020 年 5 月以来,国内外植物油市场经历了两年的牛市行情,到 2022年 6 月初,豆油、棕榈油、葵花子油等植物油国际市场价格均升至历史高位,部分品种刷新历史最高纪录。下半年,随着印度尼西亚放开植物油出口,美联储持续加息加剧全球经济衰退预期等,植物油国际市场价格大幅回落。12 月 30 日,马来西亚衍生产品交易所(BMD)棕榈油期货主力合约报收 4176 令吉 / 吨,较 4 月底的年内高点下跌 41.2%,比年初下跌13.9%(见图 5-11)。

(二)2023 年展望

2023 年预计油脂油料产量大幅增加。近两年,植物油国际市场价格大幅上涨,油料种植收益丰厚,各国农民纷纷增加投入,加大油料生产,2022 ~2023 年,全球大豆播种面积预计增加 3.1%,油菜增加 6.0%,油棕榈增加 1.4%,且棕榈油收益丰厚刺激棕榈园增加化肥投入,对未来产出发挥积极作用,马来西亚劳工问题也有望得到缓解,均有利于刺激油脂生产。美国农业部预计,2022/23 年度,全球豆油、菜油、棕榈油等九种主要植物油产量达到创纪录的 2.18 亿吨,同比增加 880 万吨,为近 5 年来最大增幅,主要植物油品种产量均保持增长态势。随着全球油脂油料增产,预计 2023 年全球植物油供应充足,价格承压下行的概率较大。

1. 全球大豆产量预期增加带动豆油供应提高。2022/23 年度,美国大豆生长期遭遇干旱天气,产量同比下滑 515 万吨。但南美大豆产量预期增幅较大,全球大豆产量预计达到创纪录的 3.88 亿吨,同比增加 2991 万吨,全球大豆供应将由紧张转向宽松。1 月下旬,巴西大豆陆续开始收获,预计大豆产量将超过 1.53 亿吨,同比增加超过 2350 万吨。阿根廷大豆产区持续干旱少雨,大豆产量前景可能不及之前预估,但上年产量基数较低,增产概率依然较大。乌拉圭、巴拉圭等国大豆产量都呈现恢复性增产。在全球大豆增产预期下,2022/23 年度全球豆油产量预计达到 6149 万吨,同比增加 224 万吨。

2. 全球油菜籽增产千万吨,菜籽油增产基本确定。2022 年,加拿大油菜籽恢复性增产,澳大利亚产量再创历史纪录,欧盟、俄罗斯和乌克兰产量均出现增加,预计 2022/23 年度全球油菜籽产量大幅增加 1055 万吨至创纪录的 8479 万吨,菜籽油产量达到 3180 万吨,同比增产 273 万吨。随着油菜籽和菜籽油供应增加,菜籽油国际市场价格已经自 2022 年 6 月的 2170 美 元 / 吨高位回落至 2023 年 1 月 9 日的 1747 美 元 / 吨,跌幅为19.5%。

3. 全球棕榈油产量恢复性增加。2022 年,印度尼西亚、马来西亚棕榈油主产国降雨高于正常水平,有利于棕榈花序生长。预计 2023 年可收获的棕榈果串数量将增加。马来西亚政府表示,继续采取有效措施推进劳工引进工作,此前抑制该国棕榈油增产的种植园工人短缺问题将缓解,棕榈油产量预期增加。由于树龄结构的原因,全球棕榈油增产主要来自印度尼西亚。预计 2022/23 年度全球棕榈油产量将达到 7722 万吨,同比增加339 万吨。其中,印度尼西亚增加 230 万吨,马来西亚增加 65 万吨,其他国家增加 44 万吨。

4. 预计油脂油料消费需求跟随产量增长。美国农业部预计,2022/23年度,全球 9 种主要植物油消费(含工业消费)2.131 亿吨,同比增加 892万吨。一方面,全球经济保持正增长、人口数量持续增加等继续带动油脂油料消费需求。另一方面,主要植物油生产国的生物柴油支持政策,刺激植物油工业需求增加。

5. 全球经济正增长持续推动油脂油料消费需求。2023 年,全球经济面临增速放缓甚至衰退的风险,但逐渐走出新冠疫情影响,保持正增长的预期仍很大。大部分机构预计,全球经济保持 2% ~ 2.7% 的增幅,可支配收入增加及全球油脂油料大幅增产,价格下滑,带动植物油和肉禽蛋奶等畜产品消费需求呈现恢复性增长。另外,按照全球每年净增人口 6200 万人,人均年植物油消费 19.6 千克测算,仅人口增长就带来 110 万吨植物油消费增幅。美国农业部预计,2022/23 年度,全球 9 种主要植物油食用消费 1.566 亿吨,同比增加 574 万吨。

6. 生物柴油产量大幅增加带动植物油工业消费提高。德国分析机构油世界预计,2023 年,全球生物柴油(含氢化植物油)产量将达 5585 万吨,同比增加 450 万吨。过去 10 年间,全球生物柴油产量几乎翻了一倍。一方面,原油价格大幅波动,生物柴油替代需求增加;另一方面,为保护环境,各国积极推动生物柴油等清洁能源使用。过去 8 年,美国豆油工业消费量增长 1 倍多,几乎囊括了美国豆油消费的所有增量。印度尼西亚自 2023 年2 月起将生物柴油掺混率由 30% 提高到 35%,将使棕榈油工业消费增加140 万吨左右。美国农业部预计,2022/23 年度全球 9 种主要植物油工业消费量增加 362 万吨,占消费增幅的 42.1%。

7. 中国经济预期强劲复苏,带动全球大豆需求。国内新冠疫情防控措施优化,支撑消费、生产和经济增长的政策加快落实,预计 2023 年中国经济将强劲增长。摩根士丹利表示,从 2023 年 3 月开始,中国经济的流动性将持续改善,从第二季度开始,流动性将“更快更急剧地上升”。高盛预计,2023 年中国居民消费增幅将在下半年强劲反弹。美国农业部预计,2022/23 年度全球大豆进口量增加 719 万吨,其中,中国大豆进口量增加443 万吨,占比 61.6%。同时,预计中国油菜籽进口量同比增加 85 万吨。

(执笔人:王辽卫)

京公网安备11010202011067号

京公网安备11010202011067号